来源:Gangtise投研信悦网配资

以下为5月12日热点题材的涨幅表现

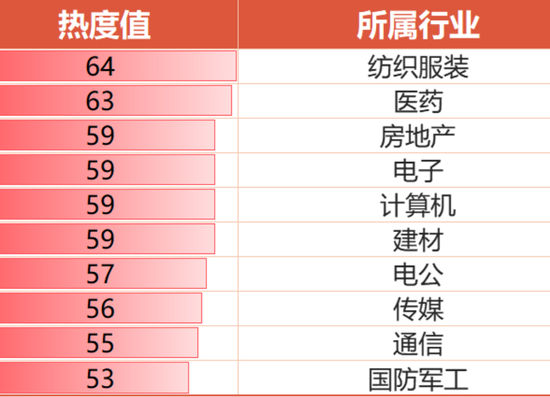

🔥 5月12日关注热门行业(10家)

制造 | 科技(9条)

01. 机器人分析师表示,人形机器人的视觉传感海外和国内可能延续不同路径,海外如特斯拉采用纯视觉方案,虽降低硬件成本但对大模型算力要求高,国内因算力限制且高端传感器供应链成熟有成本优势,预计国内将以多传感器融合方案为主。人形机器人大脑对算力需求高,海外目前采用英伟达Orin芯片和特斯拉自研芯片,小脑算力需求低,已有部分国产芯片在一些机器人中使用。

02. 机器人分析师表示,摆线减速器是介于行星减速机和RV减速器之间的结构,其优势在于抗非线性且传动效率较高,在人形机器人下游的工厂应用场景中,对关节核心零部件抗冲击性要求高,传统谐波减速器在这方面存在不足,摆线减速器抗冲击性强。能做RV减速器的企业在摆线减速器方向多有布局,建议关注。

03. 谐波减速器分析师称,全球龙头哈默纳科谐波减速器产能为300万台,其中工业谐波减速器为200万台,绿的产能为50万台,在建100万台,合计350万台,按照100万台机器人计算,单台用量为14个,当前产能严重短缺。另外,原材料的国产替代是谐波减速器技术迭代方向之一。

04. 国防军工分析师称,2024年军工板块营收同比降1%,归母净利润降39%,2025Q1仍承压但航空装备合同负债增长预示需求回暖。当前申万军工指数市盈率分位数88.63%,内需外需多重催化下配置价值凸显

05. 航海装备分析师称船舶行业量价齐升与整合加速:2024年船舶板块营收、利润创新高,利润率提升,新接订单和结构优化支撑盈利周期。Clarksons预测2025-2026年海运贸易量增长,更新需求持续释放。

06. 人形机器人 分析师称2025年人形机器人产业迎来密集催化,墨甲机器人完成首批全球交付并在马来西亚4S店应用,美的机器人进入工厂巡检,联想乐享壹号展示多场景能力。GGII预测2030年中国人形机器人市场规模近380亿元,复合增长率超61%。

07. 低空经济 分析师称,ITER组织完成‘人造太阳’关键组件建造信悦网配资,中国承担重要部分;合肥BEST项目提前两个月启动总装。AS700载人飞艇首飞成功,运营成本仅为直升机1/3。某鹏汇天‘陆地航母’获260台预付订单,峰飞航空签订100架订单协议,低空经济全产业链加速构建。

08. 人工智能 分析师称,国家强调人工智能自立自强的发展方向,要求发挥举国体制优势推动应用导向。产业链层面,华为鸿蒙电脑实现软硬端云协同,搭载大模型并与权威数据合作;海外云厂商持续加码AI投资,微软FY25Q3资本开支达214亿美元,亚马逊预计全年投入超千亿美元,带动算力基础设施需求。

09.卫星互联 七部门发布卫星终端直连管理规定,推动产业闭环。印度批准Starlink服务偏远地区,深圳构建“5G+卫星”低空安全网络。武汉规划千个低空起降场,阿里大模型成本下降87.93%,卫星互联网全球应用加速间接促进国内建设。

消费 | 医健(4条)

01. 培养基专家称,关税对培养基行业直接影响有限,对于面临关税增加的产品,企业可选择涨价或与大客户共同承担成本,在商业化领域,产品替换周期1~2年,且成本可能达3000万元左右。2025年培养基行业开始止跌回升,预计全年国内市场规模为38~39亿元,未来5年国产品牌很难完全替代外资企业,预计国内品牌年增速约5%,行业增速或为5~8%。

02. 色谱填料专家称,在大分子领域,预计2025年全国色谱填料市场规模为33亿元,目前外资企业占主导地位,国产企业占据约35%的市场份额,其中纳微科技在大分子领域市占率为14%左右,博格隆和苏州赛分分别为10%和5%左右。色谱填料在大分子领域增速较快,对于国内企业,未来市场增长更多取决于前期替换项目能否进入商业化阶段,若顺利进入商业化,市场增长可能较大。

03. 伯希和分析师称,2024年我国功能性户外鞋服行业规模达4843亿元,2019~2024年CAGR为10.3%,其中2024年国内高性能户外服饰市场规模达1027亿元,2019~2024年CAGR为13.9%。公司是国内十大高性能户外服饰品牌中增长最快的品牌,2024年市场份额为1.7%,居第七位,其中线上市占率为3.7%,位列第三。

04. 生猪养殖专家称,最近几个月行业母猪淘汰量环比持续增加,3月环比增12%、同比下降2%,4月环比增7%、同比增9%。未来几个月生猪出栏量或有阶段性小幅减少,叠加前期压栏,总体供给较为均衡,且产能主要集中在大型企业,其控价能力较高,预计未来生猪价格窄幅波动,上涨下跌幅度均有限。

材料 | 能源(2条)

01. 锌分析师表示,目前国内冶炼厂利润超1000元/吨,由于行业开工积极性高,但后续利润可能受压制,少量企业进行季节性检修或因高价原料影响利润而减产,预计5月冶炼锌产量因检修环比减1万吨左右。由于利润原因,海外部分炼厂如Teck、Nyrstar旗下锌炼厂主动减产,全年海外冶炼减产量可能达20万吨左右,这会使更多锌矿流入国内。

02. 造纸分析师表示,上周阔叶浆报价先给出后取消再下调到560美金,幅度较大。之前商场有涨价意愿但下游反抗意愿强,目前供应端有压力,且今年新增阔叶浆投产计划少,国内木浆生产成本在500~550美金左右,未来浆价大概率维持低位震荡趋势。纸价方面4月后各纸种价格回落,主要因为需求疲软。纸厂4~5月盈利状况无大问题,但6月后经营压力可能显著增加,纸价也有望延续低位震荡且下跌趋势可能企稳。

2025年第一季度报告(5条)

01. 中芯国际中芯国际2025年第一季度报告显示,公司归属于上市公司股东的净利润为1.36亿元,同比增长166.5%,主要得益于晶圆销量上升和产品组合优化。公司产能利用率为89.6%,环比提升4.1个百分点,达到近两年新高。从地区来看,中国区收入占比最高,达到84.3%。从服务类型来看,晶圆收入占比达到95.2%。从应用分类来看,消费电子占比最高,达到40.6%。从尺寸分类来看,12英寸晶圆占比最高,达到78.1%。展望第二季度,公司预计收入环比下降4%至6%,毛利率介于18%至20%之间。公司认为下半年是机遇与挑战并存,将提升应变和抵抗风险的能力,并保持定力,做好本业,做好当下。

02. 中际旭创中际旭创2025年第一季度业绩表现亮眼,营业收入和净利润均实现显著增长。报告期内,公司实现营业收入66.74亿元,同比增长37.82%,主要得益于算力基础设施建设和相关资本开支的增长,带动了800G和400G等高端光模块销售的提升。净利润达到15.83亿元,同比增长56.83%,主要归因于营业收入的增长以及财务费用的减少。经营活动产生的现金流量净额大幅增加至21.64亿元,同比增长232.74%,主要由于销售回款的增加。公司总资产达到315.83亿元,同比增长9.41%,主要由于货币资金的增加。

03. 安集科技安集科技2025年第一季度业绩表现亮眼,实现营业收入5.45亿元,同比增长44.08%,主要得益于公司持续深耕“3+1”技术平台,加强产品研发创新能力,高效实施市场拓展计划。归属于上市公司股东的净利润为1.69亿元,同比增长60.66%。公司持续优化内部管理和提升经营效率,期间费用增长幅度低于营业收入增长幅度。经营活动产生的现金流量净额为5764.51万元,同比下降46.46%,主要原因是公司加大了原材料备货。研发投入合计9230.49万元,同比增长27.67%,占营业收入的比例为16.93%。公司前十大股东中,Anji Microelectronics Co. Ltd.持股比例最高,为30.81%,其次为香港中央结算有限公司,持股比例为9.49%。

04. 思特威思特威2025年第一季度报告显示,公司营业收入达17.50亿元,同比增长108.94%;净利润1.91亿元,同比增长1264.97%,扣非净利润1.89亿元,增长864.99%。经营活动现金流量净额-4.90亿元,基本和稀释每股收益均为0.48元,同比增长1100%。

05. 正丹股份公司营业收入同比增长64.67%,达到8.53亿元,主要产品销售单价大幅增加。归属于上市公司股东的净利润同比增长558.59%,达到3.89亿元,主要得益于产品价格上升和成本控制。截至报告期末,公司总资产为33.85亿元,同比增长10.03%。归属于上市公司股东的所有者权益为31.89亿元,同比增长13.89%。公司股东总数为60,122户。前十大股东中,禾杏企业有限公司持股比例最高,为24.13%。

试图预测调整并做出相应调整的投资者损失的资金远远多于调整本身给他们带来的损失。

——彼得·林奇

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 信悦网配资

简配资提示:文章来自网络,不代表本站观点。